Die Illusion des geringen Risikos: Warum offene Immobilienfonds auf einen Liquiditätsansturm zusteuern

Die Geschichte wiederholt sich nie, aber sie reimt sich oft. Wieder einmal beherrschen Liquiditätsprobleme bei offenen Immobilienfonds die Schlagzeilen. Für erfahrene Marktbeobachter erinnert die aktuelle Lage unangenehm an die dunklen Tage der Finanzkrise 2008.

Wie die jüngste Medienberichterstattung zeigt, stehen offene Immobilienfonds wieder im Rampenlicht – leider aus den falschen Gründen. So weist etwa auch die aktuelle Scope-Marktstudie auf die wachsenden strukturellen Belastungen im Sektor hin (siehe auch: https://saprodscopeexplorer01.blob.core.windows.net/public/reports-links/Scope_Offene_Immobilienfonds_Gesamtmarktstudie_2026.pdf).

Für den durchschnittlichen Anleger ergibt sich daraus ein eklatantes Paradoxon. Wirft man einen Blick in das Marketingmaterial oder die Fondsunterlagen dieser Vehikel, findet man häufig eine Risikoklassifizierung (Summary Risk Indicator, SRI) von 2 (von insgesamt 7 Risikoklassen) und damit die Einstufung als „niedriges Risiko".

Wie kann ein als risikoarm eingestuftes Produkt plötzlich mit Fondsschließungen und der Aussetzung von Anteilsrücknahmen konfrontiert sein, sobald es am Markt etwas rauer wird?

Die strukturelle Falle: Illiquide Aktiva vs. liquide Passiva

Um zu verstehen, warum offene Fonds von Natur aus fragil sind, müssen wir ihren grundlegenden strukturellen Widerspruch betrachten: die Aktiv-Passiv-Asymmetrie.

Ein offener Immobilienfonds hält entweder Bestandsimmobilien oder Beteiligungen an Objektgesellschaften. Diese Vermögenswerte sind weniger liquide. Der Ein- oder Ausstieg dauert oft mehrere Monate, wenn nicht sogar länger. Auf der anderen Seite der Bilanz ist das Eigenkapital des Fonds theoretisch liquide: Anleger erwarten, ihr Kapital relativ kurzfristig abziehen zu können. Daraus entsteht eine kritische Fristeninkongruenz, die bei ungünstigen Marktentwicklungen sehr schnell bedrohlich werden kann.

Eine aktuelle Studie zu den Kapitalflüssen offener Immobilienfonds der IREBS Immobilienakademie hebt zwei weitere kritische Punkte hervor, die dieses strukturelle Problem zusätzlich verschärfen (siehe auch: https://epub.uni-regensburg.de/78310/1/Heft%2032.pdf):

- Korrelierte Mittelabflüsse („Run for the Door"): Unter normalen Marktbedingungen sind Mittelzu- und -abflüsse der Anleger unabhängige, zufällige Ereignisse, die sich gegenseitig zum Großteil ausgleichen. Bei zunehmender Marktverschlechterung und/ oder wenn zunehmend schlechte Nachrichten im Umlauf sind, kann es zu einem Herdenverhalten kommen. Das heisst, an sich unabhängige Handlungen, in diesem Fall Kapitalabzüge einzelner Anleger, beginnen, sich gegenseitig zu beeinflussen. Der Kapitalabzug gewinnt damit an Dynamik und kann die Liquiditätsreserven eines Fonds sehr schnell aufzehren – mit allen Konsequenzen, die wir während der Finanzkrise erlebt haben und heute erneut erleben.

- Der institutionelle Vorteil: Institutionelle Investoren agieren deutlich schneller als Privatanleger – in beide Richtungen. Laut Studie bauen institutionelle Investoren ihre Positionen zwar rascher auf, sind aber auch die Ersten, die den Ausgang suchen, wenn die Lage kippt – und überlassen den Privatanlegern die Last der geringen Liquidität.

Die SRI-Matrix: Mathematik, die die Realität verschleiert?

Wie halten Fonds trotz allem ein risikoarmes Profil aufrecht? Dazu müssen wir die Mechanik des PRIIPs-Regelwerks (PRIIPs = Packaged Retail and Insurance-based Investment Products) betrachten.

Die SRI-Berechnung besteht aus zwei wesentlichen Komponenten:

- Kreditrisiko: Das Risiko eines Ausfalls der Verwaltungsgesellschaft (hier ein untergeordnetes Risiko, da das Fondsvermögen rechtlich vom verwaltenden Unternehmen getrennt ist).

- Marktrisikomaß (Market Risk Measure, MRM): Das MRM wird primär über die historische Volatilität gemessen, um den finalen SRI-Wert von 1 bis 7 zu bestimmen.

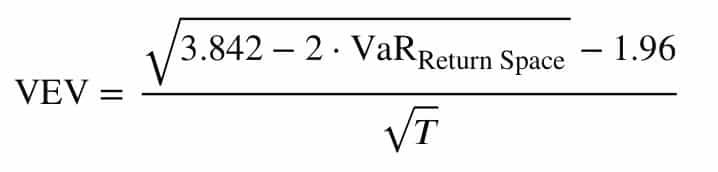

Bei offenen Immobilienfonds wird das Marktrisiko über den Value-at-Risk (VaR) bei einem Konfidenzniveau von 97,5 % über die empfohlene Haltedauer (Recommended Holding Period, RHP) gemessen. Der VaR wird anschließend in eine annualisierte Volatilitätskennzahl rückgerechnet, die VaR-äquivalente Volatilität (VaR-Equivalent Volatility, VEV), um die endgültige Risikoklassifizierung vornehmen zu können.

Grundlage der VaR-Berechnung ist die Cornish-Fisher-Expansion:

mit:

- VaR … Value at Risk auf Basis logarithmierter Differenzen

- N … Anzahl der Perioden

- σ … Standardabweichung (2. Moment)

- µ₁ … Skewness (3. Moment)

- µ₂ … Exzess-Kurtosis (4. Moment)

Überführung in die VEV mittels:

mit:

- T … (empfohlene) Haltedauer in Jahren

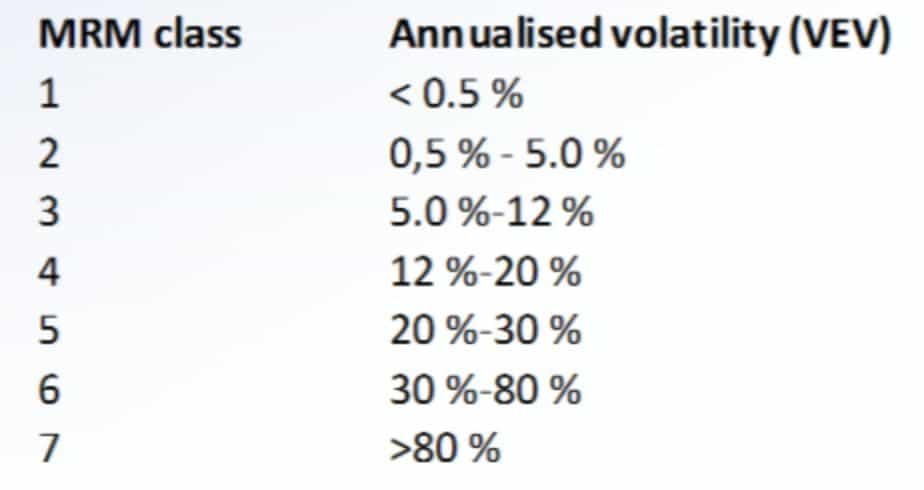

Daraus ergibt sich folgende Risikoklassifizierung nach PRIIPs (MRM-Klassen):

Die Illusion des geringen Risikos: Volatilität

Die MRM-Risikoklassifizierung basiert auf der Entwicklung des Net Asset Values (NAV) eines Fonds. Der wesentliche Treiber des NAV ist die Renditeentwicklung der zugrunde liegenden Anlageklasse.

Hier liegt aber schon ein wesentlicher Schwachpunkt: In der Regel werden die Immobilienrenditen einmal pro Quartal aktualisiert, während der NAV (bei Publikumsfonds) täglich veröffentlicht wird. Unter gewöhnlichen Marktbedingungen bewegt sich der tägliche NAV kaum und erzeugt so die Illusion einer ausgesprochen geringen Volatilität. Die PRIIPs-Formel verarbeitet diese Daten und errechnet ein „risikoarmes" Profil.

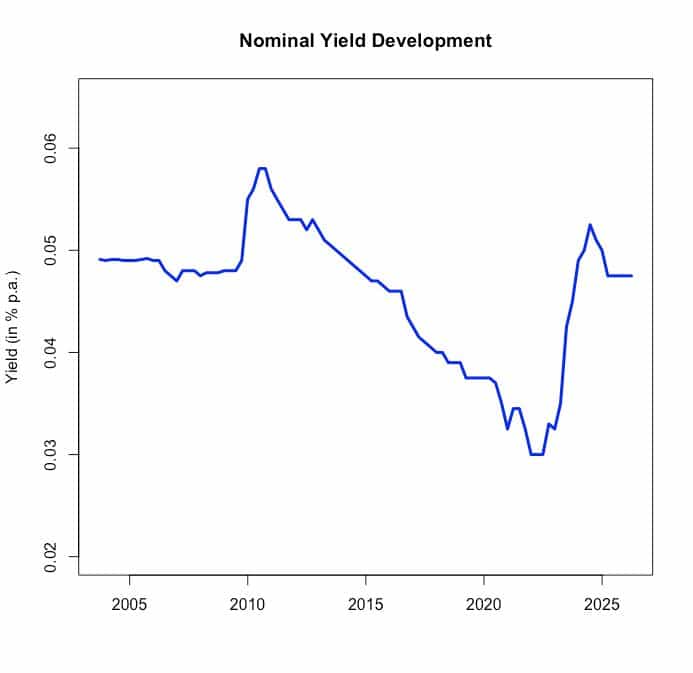

Doch nähern wir uns dieser Risikoklassifizierung anhand der tatsächlichen Renditeentwicklung einer Anlageklasse an. Hier ein Beispiel einer Immobilienrendite mit einem Zeitraum von über 20 Jahren:

Man beachte die langen Phasen geringer Schwankung, unterbrochen von scharfen, deutlichen Renditeänderungen.

Da die tatsächliche Frequenz der Renditeveränderungen quartalsweise und nicht täglich ist, fällt die Anzahl der Perioden (N) in der PRIIPs-Formel deutlich geringer aus. Das hat natürlich auch Auswirkung auf die Risikoklassifizierung selbst.

Berechnen wir die VaR-äquivalente Volatilität für diese Veranlagungsrendite mit der nunmehr niedrigeren Frequenz (niedrigeres N), so ergibt sich ein VEV in Höhe von 8,1 % p.a. bei einer Haltedauer von fünf Jahren. Damit haben wir bereits eine Verschiebung in die Risikoklasse 3, also von "niedriges Risiko" (Klasse 2) hin zu "mittleres Risiko" (Klasse 3).

Zur Einordnung: Bei einem VaR mit einem Konfidenzniveau von 97,5 % besteht eine Wahrscheinlichkeit von 2,5 %, dass der Verlust des eingesetzten Eigenkapitals mehr als 31 % beträgt. Im Detail:

- VaR (bei 97,5 %) = -0,3706 auf logarithmischer Skala

- Vermögenswert (bei 97,5 %) = exp(-0,3706) = 0,6903, also rund 69 % verbleibender Vermögenswert und ein erwarteter Gesamtverlust über die Haltedauer von mehr als 31 % mit einer Wahrscheinlichkeit von 2,5 %.

Ein erwarteter Gesamtverlust von mehr als 31 % über die Haltedauer bei einer Wahrscheinlichkeit von 2,5 % klingt nicht mehr nach einem risikoarmen und sicheren Hafen.

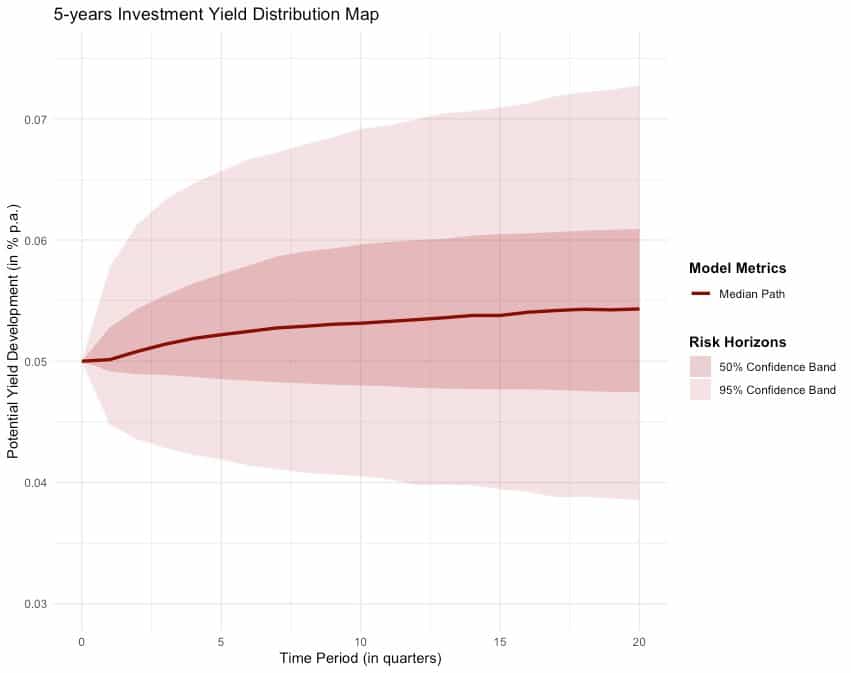

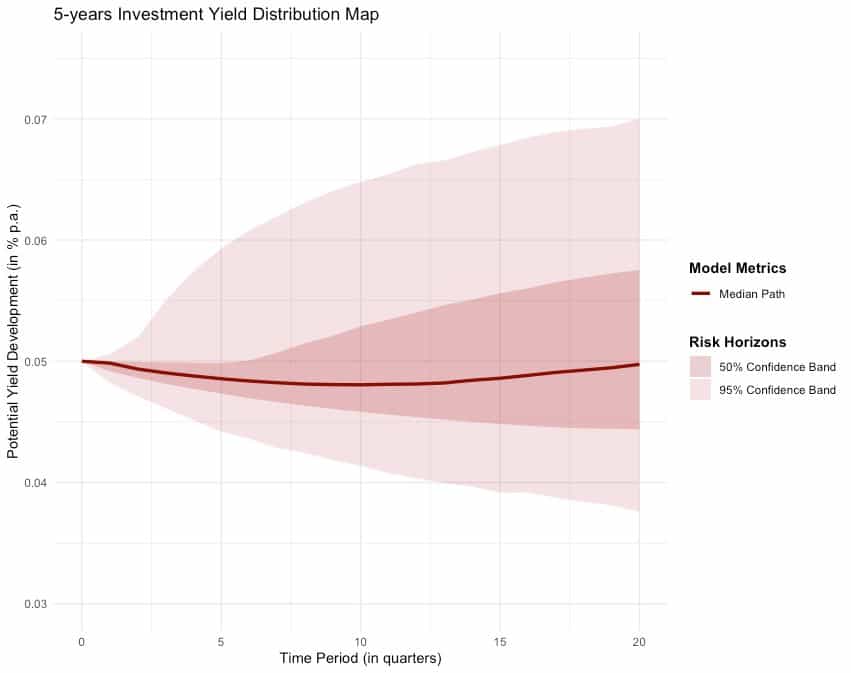

Die Illusion des geringen Risikos: Trend

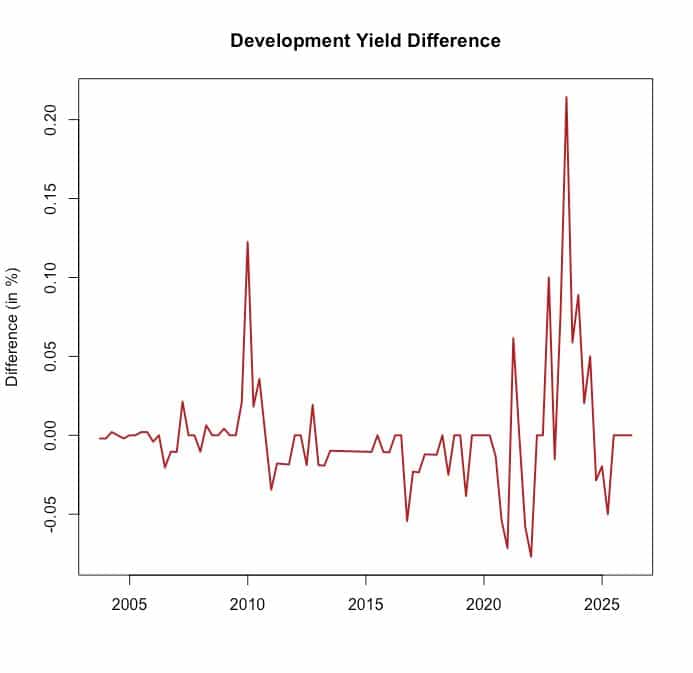

Ein weiterer kritischer Faktor: Gewerbliche Investitionsrenditen folgen in der Regel Trends. So kann etwa während einer Phase geringer Schwankung die Rendite einem Aufwärtstrend folgen, was zu einer nachhaltigen Verschlechterung der Marktwerte führen kann.

Um die Konsequenzen dieser Trendlinien zu verstehen, haben wir das empirische Verhalten unserer Beispielrendite in ein Markov-Switching-Regimewechsel Modell überführt und eine Monte-Carlo-Simulation über einen Zeitraum von fünf Jahren durchgeführt. Auch hier sind die Ergebnisse ernüchternd:

Steigt man im falschen Markttrend in eine Position ein, liegt das Verlustrisiko bei nahezu 60 %, während der Value at Risk (bei 97,5 %) -6,4 % p.a. beträgt. Es besteht also eine Wahrscheinlichkeit von 2,5 %, über diesen Veranlagungszeitraum einen Gesamtverlust von mehr als 32 % zu erleiden.

Selbst wenn die Renditeentwicklungen unter günstigeren Bedingungen simuliert werden, hält der Value at Risk bei einem Konfidenzniveau von 97,5 % immer noch bei signifikanten -5,7 % p.a.

Auch aus dieser Perspektive sind wir weit von der Sicherheit eines „niedrigen" Risikoprofils entfernt.

Fazit: Jenseits des Labels

Diese strukturellen und mathematischen Schwachstellen offener Immobilienfonds sind längst kein Thema mehr allein für quantitative Analysten. Sie haben offiziell den Gerichtssaal erreicht.

In einem wegweisenden Urteil entschied das Landgericht Nürnberg-Fürth (Az. 4 HK O 5879/24), dass ein großer Asset Manager einen seiner offenen Immobilienfonds nicht länger unter dem Label des geringen Risikos (nicht mehr SRI 2 und auch nicht SRI 3) vermarkten darf. Das Gericht ging so weit, die Niedrigrisiko-Einstufung als „Sicherheitsillusion" zu bezeichnen, und stellte fest, dass angesichts der tatsächlichen Frequenz der zugrunde liegenden Liegenschaftsbewertungen eine Risikoklasse 6 – gleichauf mit volatilen Aktienfonds – rechtlich gerechtfertigt sei. Der Fall wurde inzwischen zur abschließenden systemischen Auslegung an den Europäischen Gerichtshof verwiesen und ist damit noch offen. Die Signalwirkung im Markt ist allerdings unüberhörbar.

Die aktuelle Berechnungsmethodik schafft einen gefährlichen blinden Fleck. Indem es sich auf geglättete tägliche NAV-Daten stützt, die die illiquide Realität von Immobilienvermögen verschleiern, vermittelt die PRIIPs-Skala von 1 bis 7 ein trügerisches Gefühl der Sicherheit.

Ein SRI von 2 mag historische Compliance-Modelle zufriedenstellen, gewährt aber keine Immunität gegen die makroökonomische Schwerkraft. Wenn sich die Renditen verschieben und institutionelles Kapital den Ausgang sucht, wird die strukturelle Inkongruenz offener Fonds schonungslos offengelegt und lässt Privatanleger in eingefrorenen Vehikeln zurück.

Effizientes Risikomanagement findet sich nicht in einer geglätteten regulatorischen Formel. Es findet sich im Verständnis der Marktrealität. Für Asset Manager, Vertriebspartner und Anleger gleichermaßen lautet die Botschaft klar: Es ist an der Zeit, damit aufzuhören, fehlende Liquidität verpackt in der Illusion eines geringen Risikos zu verkaufen.